�@

�@�@�Љ�ی��J���m�@�����������^�|���Љ�ی��J���m������

|

|

|

�@�@ �@�@�@���T�̃g�s�b�N�X�I �@�@�@���T�̃g�s�b�N�X�I

�@�@�@�@���̃R�[�i�[�́A��ƌo�c�Ɋւ��l���J���E�Ŗ���v���̖@�����A�������E�⏕������

�@�@�@�ŐV���A�j���[�X��V���ȂǂŘb��ɂȂ����o�����ȂǁA�^�C�����[�ȏ������Љ�B

�@�@�@���ݎЉ�ɂ́A��×����Ă��܂��B�������Ɏ�ɓ���Ă����������ƂŁA���Ԃ�L

�@�@�@�����p���Ă��������܂��B

2007/12/25�@��208�f��

�@�����Q�O�N�S������ʌ��N�f�f�̌��f���ڂ��lj�����܂��I

�@���ΏۂƂȂ錒�N�f�f

�@�@�E�ٓ����̌��N�f�f�@�@ �E������N�f�f�@�@�E�C�O�h���J���҂̌��N�f�f

�@���lj�����錒�N�f�f����

�@�@�E���͂̌������lj� ��

�@�@�E�������������ɂ��āA�������R���X�e���[���̌����ɑウ�āA���d���|�`���R���X�e���[��

�@�@�iLDL�R���X�e���[���j�̌��������{�B

�@�@�E��t���K�v�łȂ��ƔF�߂�Ƃ��͏ȗ��ł����������ڂ���A�����i�A���̓��j�����O

�@�@�@�˔A�����͕K�{�ɁB

�@�����͂̌����ɂ��ẮA����1)�`4)�̂����ꂩ�ɊY������ꍇ�͏ȗ���

�@�@�@1) 40�Ζ����̎ҁi������35�̎҂͏����j

�@�@�@2) �D�P���̏������̑��̎҂ł����āA���̕��͂��������b�̒~�ςf���Ă��Ȃ��Ɛf�f

�@�@�@�@

�@�@�@�@���ꂽ��

�@�@�@3) BMI��20 �����ł���ҁ@�@�iBMI�� �̏d�ikg�j���g���im�j���g���im�j�j

�@�@�@4) BMI��22 �����ŁA���瑪�肵�����͂̒l�����Ȑ\��������

�@

�@���e���N�f�f�̌l�[

�@

�@�@�J�����S�q���@�y�јJ�����S�q���K���̈ꕔ�����ɂ��e���N�f�f�̌l�[�̗l�����ς��܂��B

�@

�@�@���N�f�f�Ɋւ��邲����E�����k�́A���C�y�ɕ��Ђ܂ł��⍇���������I

2007/12/18�@��207�f��

�@�@�@�@�@�@�u�N���L���x�Ɂv�Ɋւ���g���u��

�@���ސE���ɂ܂Ƃ߂Đ�������܂������A���ۂł��܂����H

�@�@�ˋ��ۂł��܂���B�@���I�ɂ͔N���L���x�ɂ�F�߂Ȃ��Ă͂����܂���B

�@�@�E�g�p�҂Ƃ��Čo�c��x�Ⴊ�o��悤�ȏꍇ�́A���̎�����\���ɐ������A�c�����N���L���x��

�@�@�@�̈ꕔ�ɂ��Ď擾�������킹���͂��Ă��������悤�A���b���Ă����������Ƃ��K�v�ł��B

�@

�@�@�E�ސE���Ɏc��̔N���L���x�ɂ��܂Ƃ߂Ď擾����ꍇ�A�x�Ɋ��Ԓ����g�p�ҁE�]�ƈ��o���Ɏ�

�@�@�@��ی������̕��S��������܂��B

�@

�@�@�E�v��I�Ɏ擾���Ă��炤�悤�Ăт�����ȂǁA��������N���L���x�ɂ��擾���₷���E���

�@�@�@�Â��肪�K�v�ł��B

�@���ސE���Ɏc�����N���L���x�ɂグ�ł��܂����H

�@�@�ˌ����ł��܂���B

�@�@�E�ŏ����甃�グ��\�肷�邱�Ƃ͂ł��܂��A�ސE����ہA���ʓI�Ɏc���Ă���N���L���x

�@�@�@�ɂ́A�ސE��Ɍ������s�g���邱�Ƃ��ł��Ȃ��̂ŁA��Б��Ə]�ƈ��Ƃ̘b�������ɂ�蔃��

�@�@�@�グ�邱�ƂƂȂ����ꍇ�́A�����x������܂���B

�@�@�N���L���x�ɂɊւ��邲����E�����k�́A���C�y�ɕ��Ђ܂ł��⍇���������I

2007/12/11�@��206�f��

�@�@�����P�X�N���̏����ł̉����ƔN�������̗��ӓ_�i�R�j

�@���Z���ł���̏Z��[���T���̊T�v

�@

�@�@�Ō��ڏ��ɂ���ď����Ŋz�����z���ꂽ���ƂŁu�Z��[���T�����x�v�̍T���z���������Ă��܂�

�@�@�P�[�X�ɑΉ����邽�߁A�T��������Ȃ��������z�𗂔N�̏Z���ł���T���ł��鐧�x���n�݂����

�@�@�����B

�@

�@�@�Z��ؓ��������ʍT���̓K�p��������ɑ���19�N���ȍ~�K�p����܂��B

�@

�@�i����11�N1��1�����畽��18�N12��31���܂ł̊Ԃɓ����������Ɍ���j

�@���N���������̒��ӓ_

�@�@�����[�̓E�v���́u�Z��ؓ��������ʍT���\�z�v�̋L�ڋ��z�́A�u�T��������Ȃ�������

�@�@�z�v���L�ڂ���̂ł͂Ȃ��u���̔N�̏Z��ؓ��������ʍT���z���̂��́v���L�ڂ��邱�ƂɂȂ�

�@�@�Ă��܂��̂ŁA���ӂ��K�v�ł��B���Z�J�n�N�������Y�ꂸ�ɋL�ڂ��Ă��������B

�@

�@���K�p���邽�߂̎葱��

�@

�@�@����20�N�x�ȍ~�A�K�p���邽�߂ɂ͖��N3��15���܂łɂ��Z�܂��̎s�����Ɂu�Z��[���T��

�@�@�\�����̒�o�v���K�v�ƂȂ�܂��B

�@

�@�@�m��\�����������́A�Ŗ�����ʂ��Ē�o���܂��B

�@�@�N�������Ɋւ��邲���k�́A���C�y�ɕ��Ђ܂ŁB

2007/12/04�@��205�f��

�@�@�����P�X�N���̏����ł̉����ƔN�������̗��ӓ_�i�Q�j

�@���n�k�ی����T�����n�݂���܂����I

�@�@���Q�ی����T�������g����A���Q�ی��_�̂����n�k�����Q�ی������̕ی������̍��v�z�i�ō�

�@�@�T���~�j�������z������T������n�k�ی����T���Ƃ���܂����B

�@

�@�@�o�ߑ[�u�Ƃ��āA����18�N12��31���܂łɒ��������u�������Q�ی��_�v�i�ی�����10�N�ȏ�E

�@�@�����Ԗߋ��L�j�ɂ��ẮA����19�N�ȍ~�����l�ɍT���i�ō�1��5��~�j���K�p����܂��B

�@���n�k�ی����̍T���z�̌v�Z

�@�@------------------------------------------------------------------------

�@�@�@�@ �� �� �@�@ �@�@�@�N�Ԃ̎x���ی����̍��v �@�@�@�@�@�T���z

�@�@------------------------------------------------------------------------

�@�@�@

�@�@�@�P�j�n�k�ی����@�@�@�@�@�@�T���~�ȉ��@�@�@�@�@�@�@�@�@�@�x�����z

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�T���~���@�@�@�@�@�@�@�@�@�@�@�T���~

�@�@------------------------------------------------------------------------

�@�@�@

�@�@�@�Q�j���������Q�ی����@�@�@�P���~�ȉ��@�@�@�@�@�@�@�@�@�@�x�����z

�@�@�@�@�@�P���~���Q���~�ȉ��@�@�x�����z���Q�{�T��~

�@�@�@�@�@�Q���~�� �@�@�@�@ �@�@�P���T��~

�@�@------------------------------------------------------------------------

�@�@�@

�@�@�@�P�j�E�Q�j����������ꍇ �P�j�A�Q�j���ꂼ��̕��@�Ōv�Z�������z�̍��v�z

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@ �i�ō��T���~�j

�@�@------------------------------------------------------------------------

�@

�@�@�����̑��Q�ی��_���͂����̒������Q�ی��_���A��L�̕\��1)�A2)�̕ی��_��

�@�@�̂�����ɂ��Y������ꍇ�ɂ́A�����ꂩ����̍T���ƂȂ�܂��̂ŁA�L���ȕ���I�����邱��

�@�@���K�v�ƂȂ�܂��B�����Ӊ������B

2007/11/27�@��204�f��

�@�@ �����P�X�N���̏����ł̉����ƔN�������̗��ӓ_�i�P�j

�@�@����19�N���̏����ł���藦���ł��p�~�����ƂƂ��ɁA�Ō��ڏ��ɂ��ŗ�����������Ă���

�@���B���N�x�̉����ƔN�������ɔ������ӓ_�����Љ�܂��B

�@���藦���ł̔p�~

�@

�@�@����19�N���ȍ~�̏����łɂ��Ă͓K�p������܂���B

�@

�@�@��N�Q���̂P�ɏk������A���N����p�~����܂����B�@

�@���Ō��ڏ��ɂ�菊���ł̐ŗ��̉���

�@

�@�@����19�N���̏����ł���ŗ��\����5���`40����6�i�K�ɂȂ�܂����B

�@�@�@�ېŋ��^�������z����

�@�@�@�ېőސE�������z�i�`�j �@�@�@�@�@

�@�Ł@�@�z

�@�@-----------------------------------------------------------

�@�@�@�@195���~�ȉ��@�@�@�@�@�@�@�i�`) �~�@5��

�@�@�@�@195���~���@�@330���~�ȉ� �i�`�j�~ 10�� �| �@�@97,500�~

�@�@�@�@330���~���@�@695���~�ȉ� �i�`�j�~ 20�� �|�@ 427,500�~

�@�@�@�@695���~���@�@900���~�ȉ� �i�`�j�~ 23�� �|�@ 636,000�~

�@�@�@�@900���~���@1,800���~�ȉ� �i�`�j�~ 33�� �| 1,536,000�~

�@�@�@1,800���~���@�@�@�@�@�@�@�@�i�`�j�~ 40�� �| 2,796,000�~

�@

�@�@�N�������Ɋւ��邲���k�́A���C�y�ɕ��Ђ܂ŁB

2007/11/20�@��203�f��

�@�@�Љ�ی����i�����N���ی����j�T���ؖ������̔��s�ɂ���

�@�������N���ی����́A�S�z���Љ�ی����T���i��ېŁj�̑Ώۂł��B

�@�@

�@�@����17�N���̐\������A�����N���ی����ɂ��ĎЉ�ی����T���̓K�p����ꍇ�ɂ́A�[�t

�@�@�������Ƃ��ؖ����鏑�ނ�Y�t�����邱�Ƃ��`���t�����܂����B

�@���N��������m��\���ō����N���ی�����\�����邽�߂́u�Љ�ی����i�����N��

�@�@�ی����j�T���ؖ����v��11��1������7�����܂ł̊Ԃɂ�����Ƃɓ͂��悤�ɔ���

�@�@����Ă��܂��B

�@�@10��2���ȍ~�ɍ��N���߂č����N���ی�����[�t���ꂽ���́A����20�N2����{�ɓ��Y�T���ؖ���

�@�@�����t����܂��B

�@

�@���͂��Ă��Ȃ����͍Ĕ��s�̂��₢���킹

�@�@�T���ؖ�����p�_�C�����@�d�b�O�T�V�O�|�O�O�|�X�X�P�P

�@�i����19�N11��1���`����20�N3��14���A����9:00�`17:00�j

�@

�@�@�Ĕ��s�́A�Ŋ��̎Љ�ی��������ł��\�ł��B

�@

�@

�@�@�N�������Ɋւ��邲���k�́A���C�y�ɕ��Ђ܂ŁB

2007/11/13�@��202�f��

�@�@�@�@�@ �@�@�j���Ј��̈玙�x�Ƃɂ��� �I

�@

�@���玙�x�Ǝ擾�̑Ώێ�

�@

�@�@�����Ƃ��ĂP�ɖ����Ȃ��q��{�炷��j���J����

�@�@�������A�J�g����ɒ�߂�����ꍇ�͘J�g����ɏ]���A�ȉ��̂����ꂩ�ɊY������҂͑ΏۊO��

�@�@����B

�@

�@

�@�i�P�j�q�̐e�ł���z��҂����̂�����ɂ��Y������J����

�@�@

�@�@�@�P�D�����Ă��Ȃ��ҁi�玙�x�ƒ��̎҂��܂ށj

�@�@

�@�@�@�Q�D�S�g�Ƃ��Ɍ��N�ł����

�@�@

�@�@�@�R�D�Y�O�U�T�ԋy�юY��W�T�ԂłȂ���

�@�@

�@�@�@�S�D�Ԃ����Ɠ������Ă����

�@

�@�i�Q�j���ЂP�N�����̎�

�@

�@�i�R�j�\�o�̓�����P�N�ȓ��ɑސE�����

�@

�@�i�S�j�T�Q���ȉ����������Ă��Ȃ���

�@

�@���j���Ј��̈玙�x��

�@

�@�@�ʏ�A�Ȃ��玙�x�Ƃ��擾����ꍇ�ɂ́A��L�̘J�g���蓙�ɂ��j���̈玙�x�Ƃ͑ΏۊO�ƂȂ�

�@�@�Ă��܂��܂����A�Y��W�T�Ԃ͕v���玙�x�Ƃ���邱�Ƃ��ł��܂��B

�@

�@���玙�x�Ǝ擾����

�@�@�J�@�n�@�ˁ@�Ԃ����̏o�����i�����̏ꍇ�́A�Y��W�T�Ԍォ��j

�@�@�I�@���@�ˁ@�Ԃ����̂P�̒a�����̑O���܂Ł@

�@�@�@

�@�@�@�@�@�@�i�J�g����̒�߂�����ꍇ�́A�J�g����ɏ]���B�j

�@�玙�x�ƂɊւ��邲���k�́A���C�y�ɕ��Ђ܂ŁB

2007/11/06�@��201�f��

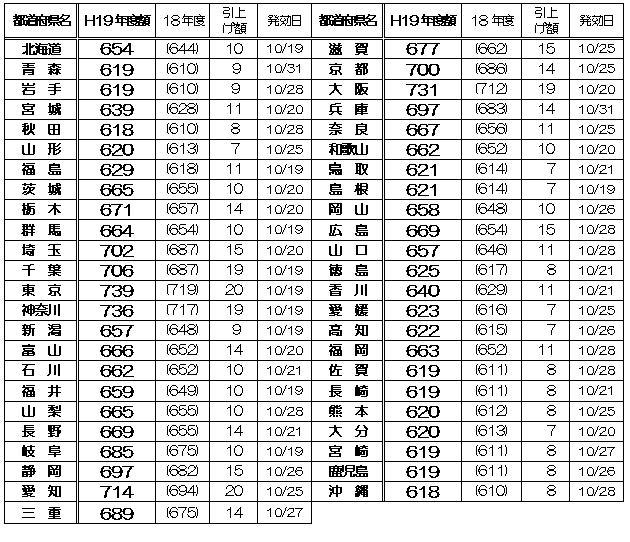

�@�@

�@�@�@�@�@����19�N�n��ʍŒ��������������܂����I

�@�@�S�ʓI�Ɏ��ԋ���7�~����20�~�i�S�����d����14�~�j�̈��グ�ƂȂ��Ă���܂��̂ŁA������

�@�������B�e�s���{���̍Œ�������Ԋz���A���L�̕\�̂悤�ɉ�������܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�P�ʁF�~�j

�@�@�@�����Ɋւ��邲����E�����k�́A���C�y�ɕ��Ђ܂ł��⍇���������I

�@�������}�K�@�u��Ƃ̃����^�[�@e-Brains(���[�Ԃꂢ��)�ʐM�v

�@�@�@�܂��܂����D�]�z�M���I�@�@���T�Ηj�������z�M�@����A���o�^�����肢���܂�!!

�@�@�@�@ �@�@�o�b�N�i���o�[�͂�����@���@http://backno.mag2.com/reader/Back?id=0000115761

�@�@�@�@�@�@�@�@�@�@�@�@�@���o�^�́A�����炩���@���@

�@ |

|

|

|

|

|